肾病百科

数百亿血透产业需要再认识?三鑫医疗!

【核心观点】

2019年血液净化业务高速增长,透析液产能扩充+透析器放量将拉动公司持续高增长。2019年公司收入实现36%的高速增长,主要系血液净化业务高速成长。分产品看,2019年血液净化类占总收入的62.4%,收入规模达4.5亿元,同比增长59%,留置导管类收入0.7亿元,同比增长6.4%。血液净化类业务作为公司战略性发展方向,其中透析液近两年在云南、黑龙江等地先后投产,四川预计2020年开始投产,透析器产品型号持续丰富,2019年开始放量,带动血液净化业务高速增长,且占比超过持续提升,对公司整体增长拉动效应显著。

2020年Q1继续高增长,全年利润有望增长50%以上。Q1季度公司积极应对新冠肺炎疫情防控,提前复工复产,全力保障了血液净化等产品的正常供应,主要产品实现了快速增长,归母净利润实现了翻倍式增长。我们预计公司2020年全年归母净利润有望实现50%以上增长,公司血液净化业务延续19年高增长,未来2-3年高速增长趋势有望延续。我们估计:Q1疫情对血透业务有所负面影响,但公司仍维持较高增长,Q2季度收入增速有望更好;同期疫情防护物资对公司业绩影响较小,可忽略。

大病医保催化国内透析耗材市场规模达300亿,公司全产品线布局有望受益于透析机、透析器等进口替代。公司血液净化作为公司战略性发展方向,产品包括透析机、透析器、透析液/粉和透析管路等,其透析液国内市场份额最高。2018年国内ESRD患者约300万人、透析患者人数58万、渗透率不到20%,其渗透率不足发达国家1/4,随着大病医保推行,2030年渗透率很可能高达80%。公司目前市占率不到10%(19年约4.5亿收入),有望分享国内300亿级别的血透耗材市场,未来成长空间广阔。国内医院透析机90%以上被外资占据,公司收购控股成都威力生实现向上游拓展,医保控费有利于进口替代实现。

盈利预测与投资建议:预计公司2020-2022年归母净利润分别为0.95亿、1.36亿和1.93亿元。考虑到公司在血透领域全产品线布局,且高增长可期,参考行业可比公司,给予公司2020年43倍估值,对应目标价15.60元,首次覆盖给予“买入”评级。

风险提示:新产品推广或不及预期,产品价格或大幅下降,疫情变化或超预期。

1公司概况:血液净化全产业链解决方案服务商

三鑫医疗创建于1997年,是专业专注于医疗器械研发、制造、销售和服务的国家高新技术企业。公司控股股东、实际控制人彭义兴先生(董事长)和雷凤莲女士(副董事长)分别直接持有公司24.79%和5.04%的股权。

经过二十余年的厚积薄发,公司产品结构持续优化,已从传统输注领域转型升级,成为国内少数几家能提供血液净化全产业链解决方案的企业之一,产线品涵盖血液净化类、留置导管类、注射类、输液输血类、心胸外科类等五大系列。

公司主营业务结构:公司产品线“血液净化类”、“留置导管类”、“注射类”、“输液输血类”、“心胸外科类”五大系列。2019年公司收入结构中,血液净化类产品收入4.5亿,占比高达62%,留置导管类产品收入0.74亿元,占比10%,注射类产品收入0.79亿元,占比11%,输液输血类产品收入0.73亿元,占比10%,心胸外科类产品收入0.33亿,占比5%。2019年公司毛利结构中,血液净化毛利为1.5亿元,占比62%,留置导管类毛利为0.42亿元,占比17%,其他产品毛利占比较低。

公司业绩状况:2016年以来,公司营业收入持续快速增长,收入由2016年的3.2亿元增长至2019年7.2亿元,年均复合增长率高达31%,主要系血液净化类产品高增长及外延并购所致。2011年以来,公司归母净利润长期维持在4000万左右,2019年公司归母净利润达到0.62亿元,同比增长50%。

2 行业分析:医疗影像设备行业持续扩容

2.1国内透析渗透率低,治疗耗材潜在市场达百亿级

随着人口老龄化程度的不断加深,高血压、糖尿病患者人数逐年增加,我国终末期肾病(ESRD)患者持续增长。根据中华医学会肾病学分会统计的数据,截止2017年末,中国终末期肾病患者人数约为290万人,预计2019年末超过300万人。

ESRD治疗方式主要有血液透析、腹膜透析和肾移植等方式。由于肾移植受到供体数量的限制且价格昂贵等因素,肾移植治疗仅是少数。血液透析是目前ESRD患者治疗的主要方式,治疗比例远超其他治疗方式。

血液透析必须使用的医用设备和耗材包括透析机、透析器、透析液/粉和透析管路等,灌流器作为提升透析效果的耗材,近年来发展较快。

根据中国医师协会肾脏内科医师分会(CNA)2019年学术年会报告的数据,截止2018年末,我国终末期肾病患者在透析人数为57.9万人,并以每年15%左右的速度增长。

但是,由于多方面因素的限制(医保、仪器普及率、医生及患者教育等)影响,2018年我国终末期肾病患者治疗率仅不足20%,低于全球平均水平的37%,远低于发达国家水平90%,未来仍有数倍提升空间。

2018年我国ESRD患者约300万人,透析患者58万人,假设每周透析2.5次,测算出透析器、透析液/粉和透析管路等耗材市场规模约53亿元,预计2030年市场规模将达到291亿元,2018至2030年均复合增长率达到15%以上。

2.2公司全产品线布局,市场空间广阔

公司血液净化类产品实现了全产品线布局,包括血液透析机、血液透析器、透析液、透析管路、精密计量引流袋等,在行业中已占据较高的市场地位,成为国内少数几家具备血液净化全产业链整体解决方案的企业之一。

经过多年的持续努力,公司目前已成为血液净化产品专业制造商,拥有血液透析完整产品链,在行业内已具备较高的知名度和影响力。公司通过对血液净化领域持续加大投资力度,在完成生产基地全国布局的同时,纵向延伸公司产品链,2019年7月底公司成功收购成都威力生59.75%股权,实现了血液净化耗材+设备的完整产业链,在行业中已占据较高的市场地位,竞争优势显著。

公司血液净化类产品自2011年以来实现了快速增长,收入规模由2011年的435万增长至2019年4.5亿元,年均复合增长率高达78.6%,2019年继续实现59%的高速增长。目前,血液净化类产品已成为公司战略性发展方向。毛利率方面,公司血液净化类产品经过前期的持续下降,近两年开始快速提升,主要得益于公司新产品的快速增长,2019年毛利率为34.3%,较2018年提升显著。

血液净化类系列产品作为公司战略发展方向,目前已实现全产品线布局,透析管路产品作为成熟业务,有望继续保持稳健增长趋势。透析器和透析液产品作为公司近几年重点开拓的业务,目前已进入高速成长期,将带动公司血液净化业务快速增长。另外,2019年收购成都威力,获得透析机产品线,将为公司中长期成长提供一个强劲的增长点。

透析器:公司在透析器领域已实现了关键技术攻关突破。国内血液透析器大部分依赖进口,主要原因在于欧美厂商掌控了透析器核心部件-中空纤维透析膜的纺丝技术与制备工艺。经过公司技术专家团队的不懈努力,公司中空纤维透析膜纺丝关键技术专项攻关已取得重要突破,打破了长期以来我国中空纤维透析膜纺丝技术对国外技术的依赖,实现了我国中空纤维透析膜纺丝技术的自主、安全、可控。此外,公司在2015年与中国工程院院士、大连理工大学蹇锡高院士及其科研团队建立院士工作站,开展产、学、研合作,对中空纤维透析膜原材料进行改性和优化,力争使中空纤维透析膜的性能得到进一步提高,为患者提供更优质、更舒适的透析服务。2020年公司将继续攻克相关技术难题,实现自主纺丝中空纤维透析膜产业化。

透析液/粉:透析液由于重量大、包装体积大、液体不便于运输和储存等原因,使得其销售有严重的地域限制,超出一定的运输半径便会产生高昂的运输费用,降低产品的盈利水平甚至无法盈利。为了开拓透析液市场,公司先后在云南、四川、黑龙江等地布局,目前已基本完成了全国网络布局。2018年云南子公司开始实现透析液投产,2019年已实现盈利,2019年黑龙江公司也实现投产,为扩大东北三省的血液净化市场奠定了基础。另外,2019年四川公司完成了一期净化车间装修及血液净化系列产品生产线的建设,预计2020年有望实现投产。目前,公司透析液布局基本成型,江西、云南、四川、黑龙江四地布局可实现全国销售,预计透析液业务将实现快速增长。

透析机:2019年公司收购成都威力生,获得透析机产品线,完成透析全产业链布局。成都威力生是一家专业的透析机、透析用水设备、透析器复用机等血液净化系列医疗设备制造商,拥有优秀的技术、管理和销售团队,产品不仅在国内市场上市销售,还积极开拓了海外市场,未来有望在透析机领域实现国产替代。

透析管路:透析管路产品是公司血液透析最早的产品线,销售增长稳健,预计2020年市场占有率超过15%,未来有望继续保持稳健增长趋势。

3 盈利预测与估值

3.1盈利预测

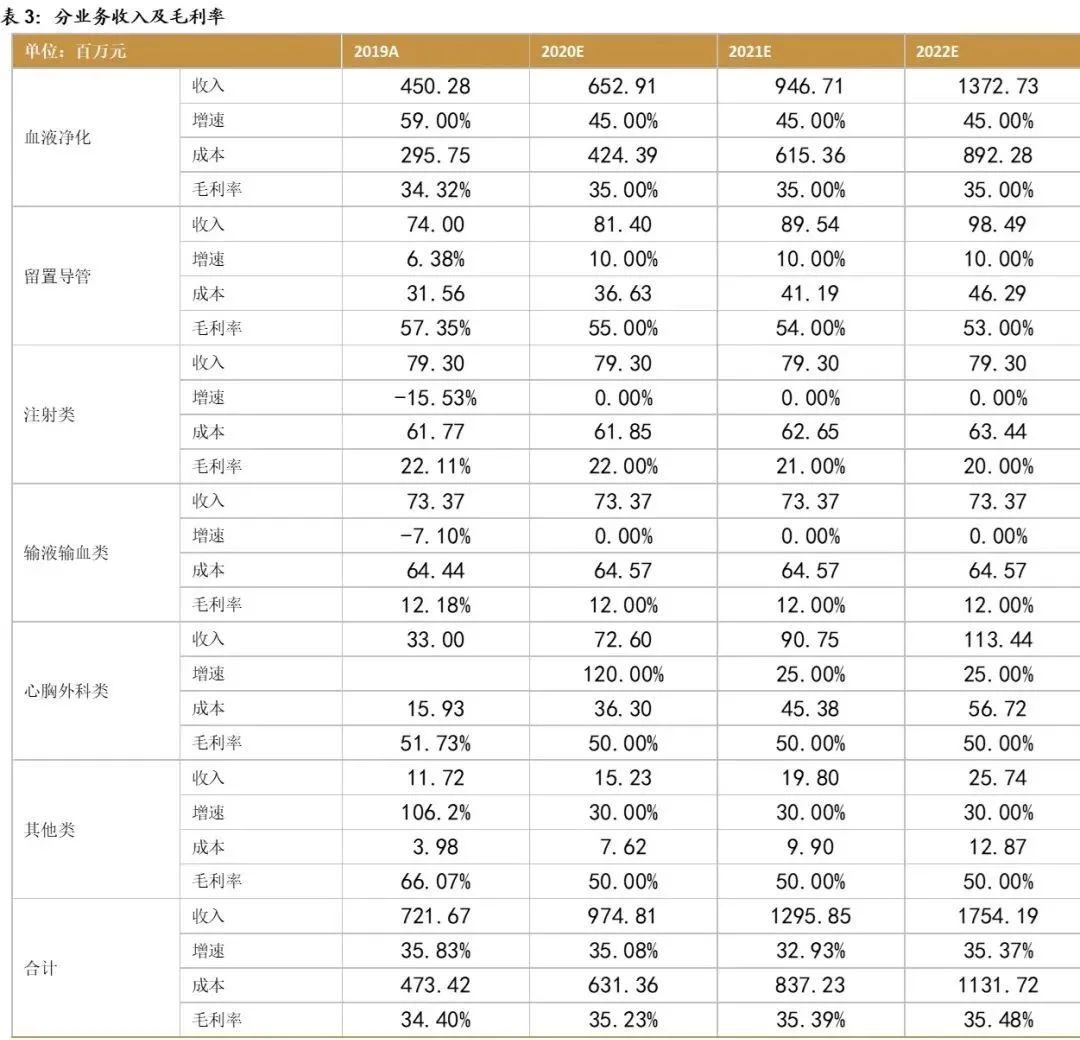

假设1:2020-2022年血液净化类产品销量增长45%、45%、45%,单价基本持平,毛利率略有提速,分别为35%、35%和35%。

假设2:2020-2022年留置导管类产品销量增长10%、10%、10%,单价略有下滑,毛利率分别为55%、54%和53%。

假设3:2020-2022年注射类产品销量增长0%、0%、0%,单价略有下滑,毛利率分别为22%、21%和20%。

假设4:2020-2022年输液输血类产品销量增长0%、0%、0%,单价稳定,毛利率分别为12%、12%和12%。

假设5:2020-2022年心胸外科类产品销量增长120%、25%、25%,单价稳定,毛利率分别为50%、50%和50%。

预计公司2020-2022年营业收入分别为9.7、13和17.5亿元,归母净利润分别为0.95、1.36和1.93亿元,当前31亿市值对应PE分别为33、23和16倍。

3.2估值

我们选取健帆生物(65.280, -0.39, -0.59%)(与公司血液净化业务类似)和奥美医疗(24.960, -1.04,-4.00%)(与公司产品均为低值医用耗材),2020年两个可比公司的平均PE为43倍。考虑到三鑫医疗实现了血透领域全产品线布局且未来可保持高增长趋势,参考可比公司,给予三鑫医疗2020年43倍估值,对应目标价15.6元,首次覆盖给予“买入”评级。

预计公司2019-2021年营业收入分别为10.6、13.1和15.8亿元,归母净利润分别为1.8、2.4和3.1亿元,当前66亿市值对应PE分别为36、27和21倍。

4 风险提示

新产品推广或不及预期,产品价格或大幅下降,疫情变化或超预期。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

作者:国广有话说 新浪财经